Идея операционного рычага та же, что и финансового. (Финансовый рычаг - это экономической рентабельности собственных средств). В финансовом управлении есть понятия постоянного капитала (собственных средств - СС) и переменного капитала (заемных средств - ЗС).

При увеличении/уменьшении объемов производства трудно быстро изменить величину постоянного, но можно легко изменить объем заемного капитала и привести в соответствие количество используемого капитала и новый объем производства. Возникающий при этом финансовый рычаг - соотношение между ЗС и СС - прямо влияет на рентабельность собственного капитала. Действие операционного рычага основано на том, что существуют постоянные издержки, не изменяющиеся при даже значительном изменении объемов производства, и переменные издержки, прямо пропорциональные этому объему. Поэтому при наращивании/сокращении объемов производства

меняется соотношение между переменными и постоянными издержками (операционный рычаг) и в результате прибыль увеличивается/снижается непропорционально изменению объема деятельности. Важным объектом анализа является заданная рынком цена на продукцию, в которую предприятию нужно вписаться со своими издержками и еще получить прибыль. Если прямые затраты на единицу продукции (стоимость материалов, зарплата рабочих, электроэнергия и др.) превышают цену, значит, подобная технология нежизнеспособна, производство следует прекратить. Таково, будет единственное управленческое решение. Проблема возникает в нормальной ситуации, когда прямые затраты меньше рыночной цены. В этом случае при малых объемах производства выручка от реализации продукции слишком мала, чтобы прекратить постоянные затраты, связанные с функционированием предприятия, и оно становится убыточным. По мере роста объемов производства выручка растет и при некотором размере покроет все расходы на производство и реализацию продукции, но и еще не дает прибыли. Это так называемая критическая точка. Дальнейший рост объемов производства приводит к росту прибыли. Т.О. основная идея анализа заключается в сопоставлении трех переменных величин: «Затраты - Объем производства - Прибыль» ключевые понятия: Постоянные затраты - амортизация, оплата труда управленческого персонала, административные расходы, проценты за кредит и т.п., не меняющиеся с изменением объема производства. Переменные затраты - стоимость сырья и материалов, оплата труда рабочих, силовая электроэнергия, транспортные издержки, торгово-комиссионные расходы и т.п., меняющиеся прямо пропорционально объему производства. Существует три способа разделения общих затрат на постоянные и переменные - метод максимальной и минимальной точки, графический и метод наименьших квадратов. Валовая маржа - (фр. - разница, край) - разница между выручкой от реализации и переменными затратами, или сумма постоянных затрат и прибыли. Прибыль - разница между валовой маржой и постоянными затратами или между выручкой от реализации и суммой постоянных и переменных затрат.

СОР (сила операционного рычага) = (ВР - ПрИ) / Прибыль. В Qкр влияние ПсИ очень велико

При увеличении силы операционного рычага предпринимательский риск возрастает. Хорошее соотношение ПрИ/ПсИ = 70/30.

Операционный рычаг (производственный леверидж) - это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

Эффект операционного рычага проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

где MP - маржинальная прибыль;

EBIT - прибыль до вычета процентов ;

FC - условно-постоянные расходы производственного характера;

Q - объем производства в натуральных показателях;

p - цена за единицу продукции;

v - переменные затраты на единицу продукции.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

где S - выручка от реализации; VC - переменные издержки.

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ЕВIТ. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Соотношение затрат для заданного объема продаж, одним из вариантов измерения которого является отношение маржинального дохода к прибыли, получило название операционного рычага . Данный показатель «количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя «прибыль до вычета процентов и налогов» . Он выше в тех компаниях, в которых выше соотношение постоянных затрат к переменным, и соответственно ниже в обратном случае.

Показатель операционного рычага позволяет достаточно быстро (без подготовки полного отчета о прибылях и убытках) определить, как повлияют изменения объема продаж на прибыль компании. Чтобы выяснить, на сколько процентов изменится размер прибыли, следует процентное изменение объема продаж умножить на уровень операционного рычага.

Одной из основных задач анализа соотношения «затраты - объем - прибыль» является подбор наиболее прибыльных сочетаний переменных и постоянных затрат, продажных цен и объемов продаж. Величина маржинального дохода (как валовая, так и удельная) и значение коэффициента маржинального дохода являются ключевыми в принятии решений, связанных с затратами и доходами компаний. Причем принятие данных решений не требует составления нового отчета о прибылях и убытках, поскольку может использоваться только анализ прироста тех статей, которые предполагается изменить.

При использовании анализа необходимо четко представлять следующее:

- - во-первых, изменение постоянных затрат меняет положение точки безубыточности, но не меняет размер маржинального дохода.

- - во-вторых, изменение переменных затрат на единицу продукции меняет значение показатель маржинального дохода и местоположение точки безубыточности.

- - в-третьих, одновременное изменение постоянных и переменных затрат в одном и том же направлении вызывает сильное смещение точки безубыточности.

- - в-четвертых, изменение в цене продажи меняет маржинальный доход и местоположение точки безубыточности.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи к прибыли:

Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на один процент. Таким образом, задавая тот или иной темп прироста объема реализации (выручки), можно определить, в каких размерах возрастет сумма прибыли при сложившейся на предприятии силе операционного рычага. Различия в достигаемом эффекте на разных предприятиях будут определяться различиями в соотношении постоянных и переменных затрат.

Понимание механизма действия операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности текущей деятельности предприятия. Это управление сводится к изменению значения силы операционного рычага при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, а также на ранних стадиях жизненного цикла предприятия, его политика должна быть нацелена на снижение силы операционного рычага за счет экономии на постоянных затратах. При благоприятной конъюнктуре рынка и при наличии определенного запаса прочности требование к осуществлению режима экономии постоянных затрат могут быть существенно ослаблена. В такие периоды предприятие может расширить объем реальных инвестиций, проводя модернизацию основных производственных фондов. Необходимо отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие большую силу операционного рычага, теряют гибкость в управлении своими затратами. Что же касается переменных затрат, то основной принцип управления переменными затратами заключается в обеспечении постоянной их экономии.

Запас финансовой прочности - это кромка безопасности предприятия. Расчет этого показателя позволяет оценить возможность дополнительного снижения выручки от реализации продукции в границах точки безубыточности. Поэтому запас финансовой прочности - это ни что иное как разница между выручкой от реализации и порогом рентабельности. Запас финансовой прочности измеряется либо в денежном выражении, либо в процентах к выручке от реализации продукции:

Итак, сила операционного рычага зависит от доли постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия. Все это вместе взятое генерирует предпринимательский риск.

Одним из факторов, «утяжеляющих» постоянные затраты является наращивание эффекта «финансового рычага» при возрастании процентов за кредит в структуре капитала. В свою очередь, операционный рычаг генерирует более сильный рост прибыли по сравнению с ростом объема реализации продукции (выручки), повышая величину прибыли на одну акцию, и тем самым способствуя усилению действия силы финансового рычага. Таким образом, финансовый и операционный рычаги тесно связаны между собой, взаимно усиливая друг друга.

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Минимальный объем выручки, необходимый для покрытия всех расходов, называется точкой безубыточности , в свою очередь, насколько может уменьшиться выручка, что бы предприятие сработало без убытков показывает запас финансовой прочности .

Изменение выручки может быть вызвано изменением цены, изменением натурального объема продаж и изменением обоих этих факторов.

Введем обозначения:

Ценовой операционный рычаг вычисляется по формуле:

Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П

Натуральный операционный рычаг

вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

Сравнивая формулы для операционного рычага в ценовом и натуральном выражении можно заметить, что Рн оказывает меньшее влияние. Это объясняется тем, что с увеличением натуральных объемов одновременно растут и переменные затраты, а с уменьшением - уменьшаются, что приводит к более медленному увеличению/уменьшению прибыли.

Эффект операционного (производственного) рычага заключается в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Для расчета эффекта или силы воздействия рычага используется целый ряд показателей. При этом требуется разделение издержек на переменные и постоянные с помощью промежуточного результата. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль. Иными словами эффект производственного рычага показывает степень чувствительности прибыли от реализации к изменению выручки от реализации.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC),

где MP - маржинальная прибыль; EBIT - прибыль до вычета процентов; FC - условно-постоянные расходы производственного характера; Q - объем производства в натуральных показателях; p - цена за единицу продукции; v - переменные затраты на единицу продукции.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле: DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT,

где EBIT+FC =МР, S - выручка от реализации; VC - переменные издержки.

Расчет эффекта производственного расчета позволяет ответить на вопрос, насколько чувствителен маржинальный доход к изменению объема производства и продаж, и насколько хватило бы не только на покрытие постоянных расходов, но и формирование прибыли. Также необходимо отметить что, сила воздействия операционного рычага:

Зависит от относительной величины постоянных затрат, от структуры активов предприятия, доли внеоборотных активов. Чем больше стоимость основных фондов, тем больше доля постоянных затрат;

Прямо связана с ростом объема реализации;

Тем выше, чем предприятие ближе к порогу рентабельности;

Зависит от уровня фондоемкости;

Тем сильнее, чем меньше прибыль и больше постоянные расходы.

Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ЕВIТ. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Можно сделать следующие выводы:

Высокий удельный вес постоянных затрат сужает границы мобильного управления текущими затратами;

Чем больше сила воздействия операционного рычага, тем выше предпринимательский риск.

| | | следующая лекция ==> | |

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг. Определение

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты – это издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты – этоиздержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

Операционный рычаг предприятия и финансовые риски

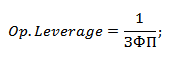

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Операционный рычаг (операционный леверидж, Degree operating leverage, DOL) выражает отношение темпов роста или снижения прибыли к росту или снижению выручки . Зачастую, даже незначительное изменение выручки влияет на объем прибыли. Рассчитав операционный рычаг, можно спрогнозировать рост/снижение прибыли при изменении объема реализации.

Расчет действия операционного рычага

где,DOL = МП/EBIT = ((Ц- ПЗед)*К)/((Ц-ПЗед)*Q-ПР)

МП - прибыль (маржинальная);

EBIT - операционная прибыль;

ПР - постоянные расходы;

К - объем производства в натуральных показателях;

Ц - цена за единицу продукции;

ПЗед - переменные затраты на единицу продукции.

При том, что зачастую предприятие выпускает целую линейку продукции, целесообразно использовать следующую формулу рычага:

где, ВЫР - выручка от реализации; ПЗ - переменные издержки, EBIT - валовая прибыль предприятия (читайте про ).DOL = (ВЫР-ПЗ)/(ВЫР-ПЗ- ПР) = (EBIT+ПР)/EBIT

Механизм действия операционного рычага

Механизм эффекта операционного рычага подразумевает что с ростом объема продукции:- Выручка растет.

- Валовые постоянные затраты неизменны (постоянные затраты на единицу продукции снижаются).

- Валовые переменные затраты растут (переменные затраты на единицу продукции остаются неизменными)

Принципы операционного левериджа

Таким образом, наибольший уровень операционного рычага достигают компании с большим объемом постоянных затрат. И, соответственно, наименьший уровень операционного левериджа у компаний, чей бизнес подразумевает большие переменные затраты.Также, при расчете операционного рычага, важно учитывать, что сила действия операционного рычага сильно зависит от начального (текущего, взятого для расчета) объема выпускаемой продукции, таким образом:

- При уровне производства близком к точке безубыточности мы наблюдаем наибольшую силу операционного рычага

- При значительном превышении объема безубыточности, наблюдается снижение операционного рычага и рост запаса финансовой прочности организации

Особенности механизма операционного рычага

К таким особенностям принято относить:- Эффект операционного рычага проявляется после прохождения производством точки безубыточности . Только по достижении критического объема производства и продаж, мы можем вплотную заняться анализом постоянных и переменных издержек, процентный состав которых влияет на силу проявления эффекта операционного рычага.

- При удалении вверх от значения точки безубыточности мы можем наблюдать снижение эффекта операционного левериджа. Рост темпов выручки от продаж и прибыли будут наиболее близки друг к другу.

- При снижении объемов производства и выручки мы будем наблюдать спад прибыли.

- Чем выше значение прибыли, тем меньше проявляется операционный рычаг. Наибольшее проявления операционного рычага мы можем наблюдать сразу при превышении точки безубыточности.

- Чем выше риск деятельности предприятия (а он тем ближе, чем ближе находится уровень производства к точке безубыточности), тем более выражен эффект операционного рычага.

Эффект операционного рычага (операционный леверидж). Сущность и способы расчёта силы воздействия операционного рычага (уровня операционного левериджа)

Действие операционного рычага состоит в том, что любое изменение выручки от реализации продукции всегда порождает более сильное изменение прибыли. Степень чувствительности прибыли к изменению выручки от реализации -- сила операционного рычага зависит от соотношения постоянных и переменных затрат в общих затратах предприятия. Чем выше удельный вес постоянных затрат в общем объеме затрат на производство и реализацию продукции, тем больше сила операционного рычага. Это означает, что большей силой операционного рычага обладают предприятия, использующие дорогостоящее оборудование и имеющие высокую долю внеоборотных активов в балансе. И наоборот, самый низкий уровень операционного рычага наблюдается у тех предприятий, где высок удельный вес переменных затрат. На предприятиях с большой силой операционного рычага прибыль очень чувствительна к изменениям выручки от реализации. Даже незначительное снижение выручки может привести к значительному снижению прибыли. Действие операционного рычага порождает особые типы риска: производственный риск, риск излишних постоянных затрат в условиях ухудшения конъюнктуры, так как постоянные затраты будут мешать переориентации производства, не давая возможности быстро диверсифицировать активы или сменить рыночную нишу. Таким образом, производственный риск является функцией структуры издержек производства.

При благоприятной конъюнктуре предприятие с большой силой операционного рычага (высокой фондоемкостью) будет иметь дополнительный финансовый выигрыш. Очевидно, что наращивать фондоемкость производства следует с большой осторожностью, когда есть уверенность, что объемы реализации продукции будут расти.

Рассмотрим пример действия операционного рычага.

Выручка предприятия в отчетном году составила 11 000 тыс. руб. при переменных затратах 9 300 тыс. руб. и постоянных затратах 1 500 тыс. руб. Что произойдет с прибылью при увеличении объема реализации продукции в плановом году до 12 000 тыс. руб.?

Традиционный расчет прибыли приведен в табл. 1

Таблица 1

Расчет прибыли

Эффект действия операционного рычага состоит в том, что выручка от реализации увеличилась на 9,1%, а прибыль - на 76,8%.

В практических расчетах для определения силы воздействия операционного рычага применяют отношение валовой маржи к прибыли.

Сила операционного рычага показывает, на сколько процентов изменится прибыль при изменении выручки на один процент. По данным нашего примера сила операционного рычага составляет: (11 000 руб. -- 9300 руб.): 200 руб. = 8,5. Это означает, что при росте выручки на 9,1% прибыль возрастет на 77,3% (9,1% * 8,5). При снижении выручки от реализации на 10% прибыль снизится на 85% (10% * 8,5).

Таким образом, задавая тот или иной темп прироста объема реализации, можно определить, в каких размерах возрастет сумма прибыли при сложившейся на предприятии силе операционного рычага. Различия в достигаемом эффекте на предприятиях будут определяться различиями в соотношении постоянных и переменных затрат.

Понимание механизма действия операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности текущей деятельности предприятия. Это управление сводится к изменению значения силы операционного рычага при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

Основной принцип управления переменными затратами заключается в их постоянной экономии.

Запас финансовой прочности -- это уровень безопасности предприятия. Расчет этого показателя позволяет оценить возможность дополнительного снижения выручки от реализации продукции в границах точки безубыточности. Запас финансовой прочности -- эта разница между выручкой от реализации и порогом рентабельности.

Запас финансовой прочности измеряется либо в денежном выражении, либо в процентах к выручке от реализации продукции.

По данным предыдущего примера порог рентабельности равен 9709 тыс. руб. .

Запас финансовой прочности составляет 1291 тыс. руб. (11 000 руб9709 руб.), или 12%.

Сила операционного рычага зависит от доли постоянных затрат в общей их сумме и предопределяет степень гибкости предприятия, обусловливая появление предпринимательского риска.

Увеличение постоянных затрат за счет возрастания процентов по кредиту в структуре капитала способствует наращиванию эффекта финансового рычага.

Одновременно операционный рычаг генерирует более сильный рост прибыли по сравнению с ростом объема реализации продукции (выручки), повышая величину прибыли на одну акцию и способствуя усилению действия силы финансового рычага. Таким образом, финансовый и операционный рычаги тесно связаны между собой, взаимно усиливая друг друга.

Совокупное действие операционного и финансового рычагов выражается в сопряженном эффекте действия обоих рычагов при их взаимном умножении.

Уровень сопряженного эффекта действия обоих рычагов свидетельствует об уровне совокупного риска предприятия и показывает, на сколько процентов изменяется прибыль на одну акцию при изменении выручки от реализации на 1%.

Сочетание этих мощных рычагов может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты. Взаимодействие операционного и финансового рычагов усугубляет негативное воздействие сокращающейся выручки на величину чистой прибыли.

Задача снижения совокупного риска предприятия сводится к выбору одного из трех вариантов:

- 1) сочетание высокого уровня эффекта финансового рычага со слабой силой воздействия операционного рычага;

- 2) сочетание низкого уровня эффекта финансового рычага с сильным операционным рычагом;

- 3) сочетание умеренных уровней эффектов финансового и операционного рычагов.

В самом общем виде критерием выбора того или иного варианта служит максимально возможная курсовая стоимость акции предприятия при минимальном риске, что достигается за счет компромисса между риском и доходностью.

Уровень сопряженного эффекта действия операционного и финансового рычагов позволяет делать плановые расчеты величины прибыли на одну акцию в зависимости от планируемого объема реализации (выручки), обеспечивая возможность реализации дивидендной политики предприятия.